RBI’s ban on Paytm Payments Bank जिसकी वजह से ग्राहकों को भारी दिक्कत का सामना करना पड़ रहा है , पेटीएम का संकट कितना ज्यादा है आइये विस्तार से जानते हैं , आख़िर कैसे पहुंचा इस हालत में पेटीएम , पूरी पोस्ट पढ़े

पेटीएम, जिसे आमतौर से पेटीएम करो कहा जाता है, भारत में आर्थिक लेन-देन की दुनिया में एक नई स्कीम लाई है । यह आपको बिना बैंक जाए भी सीधे लेन-देन करने की सुविधा प्रदान करता है। लेकिन हाल ही में हुई कुछ घटनाओं ने पेटीएम को गहरे संकट में डाल दिया है अब पेटीएम इस समस्या को कैसे हल करेगा , इस पर चर्चा हो रही है। इस पोस्ट में हम देखेंगे कि पेटीएम का संकट कितना गहरा है जिसके वजह से RBI’s ban on Paytm Payments Bank हो चुका है

पेटीएम का महत्वपूर्ण योगदान:

पेटीएम ने भारत में लोगों को डिजिटल बनाने में कोई कसर नहीं छोड़ी , हर इंसान कैशलेस ट्रांसैक्शन करता दिखता है आज कल | जिसने भारतीय लोगों को आज के डिजिटल युग में काफी आगे पहुंचाने मदद की है। पेटीएम का इस्तेमाल करने से लोगों को बैंक जाकर कैश से छुटकारा दिला दिया है और सुरक्षित रूप से लेन-देन करने का माध्यम भी उपलब्ध कराया है। यह छोटे व्यापारियों को भी उनके ग्राहकों के साथ आसानी से लेन-देन करने की अनुमति देता है। हालांकि, इसके बावजूद, हाल ही में हुई घटनाओं ने पेटीएम को गहरे संकट में डाल दिया है।

पेटीएम में किस वजह से आया संकट

पेटीएम के संकट का मुख्य कारण इसकी सुरक्षा से जुड़ा है। हाल ही में हुई घटनाएं हमने देखीं है कि कैसे बढ़ती हुई साइबर अपराधों की मार का शिकार होते हुए, पेटीएम के उपयोगकर्ताओं के खातों (RBI’s ban on Paytm Payments Bank) से पैसों की चोरी की जा रही है। इससे लोगों में ऑनलाइन पैसा ट्रांसेक्शन कम होते देखा जा रहा है और वे डिजिटल लेन-देन से हटकर पुराने तरीकों की तरफ लौट रहे हैं।

रिज़र्व बैंक ने उठाया बड़ा कदम: पेटीएम पेमेंट्स बैंक को किया बैन

31 जनवरी की शाम को, RBI’s ban on Paytm Payments Bank . RBI ने ये बड़ा कदम पेटीएम पेमेंट्स बैंक में हो रही कुछ गलत गतिविधियों के चलते उठाया । उसने फरवरी 2022 के बाद से Paytm Payments Bank को किसी भी बैंकिंग ट्रांज़ैक्शन करने से रोक दिया – जैसे कि कोई जमा नहीं, कोई क्रेडिट लेन-देन नहीं, कोई वॉलेट टॉप-अप नहीं, कोई बिल भुगतान नहीं।

RBI’s ban on Paytm Payments Bank के वजह से पेटीएम की सुरक्षा की चिंता:

इस कड़ास्पर्धा के बावजूद, विशेषज्ञों को यह सोचने पर मजबूर किया है जब RBI’s ban on Paytm Payments Bank तो आगे Paytm कैसे अपने आपको स्थापित कर पायेगा

पहला धक्का – कड़ी टक्कर तो Paytm Payments Bank को शुरुआत से हो गयी थी , जब इसने 2017 में एक बैंकिंग लाइसेंस हासिल की थी। 2016 के नोटबंदी के बाद इसकी उत्कृष्ट शुरुआत के बावजूद, बैंक को संचालन के एक वर्ष के भीतर ही पहला नियामक स्ट्राइक मिला। लाइसेंसिंग शर्तों का उल्लंघन, अपनी-अपनी-ग्राहक (KYC) मार्गदर्शिकाओं का उल्लंघन, जून 2018 में नई खाता खोलने को अस्थायी रूप से बंद करने के लिए इसपर प्रतिबन्ध लग गए थे , सूचना के अनुसार जो मुद्दे के बारे में जानकारी रखने वाले विभिन्न स्रोतों ने CNBC-TV-18 में दिखाया गया है।

दूसरा धक्का अक्टूबर 2021 में आया जब भारतीय रिज़र्व बैंक ने जांच की तो पाया कि Paytm Payments Bank ने झूठी जानकारी प्रस्तुत की थी, जिसके कारण भारतीय रिज़र्व बैंक ने ₹1 करोड़ का जुर्माना Paytm Payments Bank पर लगाया । Paytm Payments Bank के फाइनल सर्टिफिकेट ऑफ ऑथराईजेशन (सीओए) को जांच करने पर पाया गया कि Paytm Payments Bank ने ऐसी जानकारी प्रस्तुत की थी जो कि दिए गए जानकारी से मिलती नहीं थी …

भारतीय रिज़र्व बैंक ने तय किया कि उक्त आरोप सही थे और Paytm Payments Bank पर इसकी वजह से monetary penalty लगाई जाएगी ,” भारतीय रिज़र्व बैंक ने 20 अक्टूबर 2021 को एक सूचना में कहा था।

तीसरा धक्का Paytm Payments Bank को 2021 के अंतिम हिस्से में मिला , अनुसंधानों ने प्रौद्योगिकी, साइबर सुरक्षा, और यूसीपी एंटी-मनी लॉन्ड्रिंग अनुपालन में चिंताजनक हेरफेर उजागर किए। हालांकि इन आपत्तियों के बावजूद, अंदरूनी सूत्रों से संकेत मिलता है कि भारतीय रिजर्व बैंक की जांच से पता चला है कि बैंक और अन्य वन 97 समूह की कंपनियों द्वारा किया जा रहा काम किसी भौतिक सुविधा या अलग सर्वर पर नहीं किया गया था।

इसने Paytm Payments Bank को नए ग्राहकों को तुरंत स्वीकार करना बंद करने के लिए कहा, मार्च 2022 में बैंक पर अविश्वास सीमा लगा दी गयी , और एक व्यापक सिस्टम ऑडिट करने के लिए एक बाहरी वित्तीय ऑडिट कंपनी को सौंपा। आज, भारतीय रिजर्व बैंक ने Paytm Payments Bank लिमिटेड को आदेश दिया कि वह 1949 के बैंकिंग नियामक अधिनियम की धारा 35ए और अन्य डोमेन के तहत अपने अधिकार के अनुसार, नए ग्राहकों को स्वीकार करना तुरंत बंद करें। इन्ही सबकी वजह से RBI’s ban on Paytm Payments Bank .

RBI बैंक ने Paytm Payments Bank को एक बाहरी मॉनेटरी देखरेख वाली कंपनी द्वारा संपूर्ण सिस्टम ऑडिट पूरा करना अनिवार्य कर दिया है। भारतीय रिजर्व बैंक ने ये भी आदेश दिए कि उस को पेटीएम पेमेंट्स बैंक लिमिटेड द्वारा संभावित ग्राहकों को शामिल करने की अनुमति देने से पहले IT auditors’ report को चेक करना चाहिए। 11 मार्च, 2022 को जारी एक अधिसूचना में, रिजर्व बैंक ने कहा, “यह कार्रवाई बैंक में देखी गई कुछ अनियमितताए की वजह से लागू की जा रही है जो कि ग्राहकों की सूचना की निजता का गलत इस्तेमाल किये जाने की चिंता पर आधारित है।

चौथा धक्का Paytm Payments Bank को तब लगा जब औडिटर की रिपोर्ट उपलब्ध थी, तब भारतीय रिज़र्व बैंक ने पाया कि Paytm Payments Bank ने भारतीय रिज़र्व बैंक के दिए गए आवश्यक सुधार नहीं किये थे ना ही उसके लिए कोई गंभीर कदम नहीं उठाए थे। तब अक्टूबर 2023 तक RBI’s ban on Paytm Payments Bank .भारतीय रिज़र्व बैंक ने KYC norms और विनियमों के बार-बार उल्लंघन के लिए, Paytm Payments Bank पर ₹5.39 करोड़ का वित्तीय जुर्माना ठोंका , जो Paytm Payments Bank के खिलाफ की गई चौथी कार्रवाई थी ।

विभिन्न निगरानी प्रणालियों के साथ असहयोग, बैंक खाते में हेरफेर, वित्तीय खाता उल्लंघन, साइबर सुरक्षा घटनाओं की विलंबित रिपोर्टिंग, और वी-सीआईपी (वी-) सीआईपी) ये सभी गलत गतिविधियों की वजह से RBI’s ban on Paytm Payments Bank

पेटीएम के ग्राहकों की सुरक्षा की चिंता के वजह से RBI’s का निर्णायक कदम

पेटीएम के संकट ने लोगों को सोचने पर मजबूर कर दिया है कि क्या उनके डिजिटल लेन-देन सुरक्षित हैं। इसके परिणामस्वरूप, कई लोग पेटीएम का उपयोग कम कर रहे हैं और वे अपने आर्थिक लेन-देन को भी साइबर सुरक्षा की दृष्टि से देख रहे हैं।

पेटीएम के बैंक का आगे क्या होगा? CNBC-TV18 से गुप्त रूप से बात करते हुए, कई उद्योग पर्यवेक्षकों ने कहा कि, बड़े संदर्भ में देखा जाए, तो RBI की कार्रवाई (RBI’s ban on Paytm Payments Bank ) से ऐसा प्रतीत होता है कि लाइसेंस निर्धारित समय पर समाप्त हो जाएगा। एक फिनटेक विशेषज्ञ ने कहा, “ऐसा प्रतीत होता है कि 29 फरवरी के बाद हम देखेंगे कि लाइसेंस के साथ क्या होता है। RBI वित्तीय प्रणाली को निलंबित करने और जमाकर्ताओं को वित्तीय प्रणाली की स्थिति के साथ तालमेल बिठाने के लिए समय देने की कोशिश कर रहा है।”

यह शायद पेटीएम के बैंकिंग का अंत माना जा सकता है, लेकिन इसके अन्य व्यापार भी पूरी तरह से इससे अछूते नहीं रह सकते हैं। उदाहरण के लिए, Macquarie ने ध्यान दिया, “बड़ी समस्या यह है कि पेटीएम कंपनी अब regulator के साथ अब अच्छे सम्बन्ध मतलब दोनों में विश्वास नहीं है और उम्मीद कर रही है कि उसके वित्तीय जो साझेदार हैं वो भी अपने इन्वेस्टमेंट पे दोबारा विचार कर सकते हैं। प्रबंधन ने पहले ही विश्लेषकों को बताया है कि कंपनी अगले कुछ हफ्तों तक कोई नया लोन नहीं दे सकेगी जब तक वह इस मुद्दे का सामना करेगी।

एक भुगतान बैंक के रूप में, पेटीएम ग्राहकों को लोन नहीं दे सकता है, लेकिन यह उन बैंको के साथ जुड़ा हुआ है जिन्हें लोन देने की अनुमति हैं और इन वजहों से Paytm Payments Bank कमीशन कमाता हैं। ऐसे बैंक जो अक्सर विश्वास पर टिके हैं उनमे अनियमितता संदेह के घेरे में बैंको को खड़ा करती है

दिसंबर 2023 के अंत तक 3.93 करोड़ व्यापारी पेटीएम का उपयोग कर रहे थे। भुगतान प्राप्त करने के लिए, यह उन्हें पेटीएम साउंडबॉक्स पर एक कोड या एक QR कोड देता है जो खुदरा विक्रेता के बैंक खाते से जुड़ा होता है। इनमें से कई खुदरा विक्रेताओं के पास पेटीएम पेमेंट्स बैंक खाते हैं

RBI ने Paytm Payments Bank के सभी लेनदेन पर लगाई रोक

इसके अतिरिक्त, पेटीएम के पास इन सभी क्यूआर कोड को अन्य प्रायोजित बैंकों में ट्रांसफर करने के लिए 29 फरवरी तक का समय है। पेटीएम के COO और अध्यक्ष भवेश गुप्ता ने विश्लेषकों को कहा, जिस ऑफलाइन रिटेलर में आप पेटीएम का QR देखते हैं, वह पेटीएम पेमेंट्स बैंक द्वारा संचालित है इसके अतिरिक्त, पेटीएम पेमेंट्स बैंक के पास अब क्यूआर कोड के लिए एक वर्चुअल पेमेंट एडमिन है। परिणामस्वरूप, वीपीए को एक अलग प्रायोजक बैंक में स्थानांतरित करना होगा और क्यूआर को बदलना होगा। वे सभी बैंक अभी हमारे साथ बातचीत कर रहे हैं।

इसको कहना ऐसे ज्यादा आसान हो सकता है कि पेटीएम को व्यापारीयों को उनके बैंक खातों को PPBL से दूसरे बैंक में स्थानांतरित करने के लिए एक लॉजिस्टिकल सिस्टम बनाना होगा, और इसी परेशानी के कारण कम से कम कुछ व्यापारी ग्राहक इसे अपने प्रतिद्वंद्वियों जैसे PhonePe, BharatPe, या अन्य बैंकों में बदल सकते हैं।

जबकि पेटीएम अब users की यूपीआई भुगतान Paytm Payments Bank से करता है, उपयोगकर्ता- जो सीधे यूपीआई से भुगतान करतें है उन पर कोई सीधा प्रभाव नहीं पड़ेगा। आरबीआई द्वारा बैंक से अपना नोडल खाता बंद करने का अनुरोध किया गया है हालाँकि, यह प्रक्रिया इतनी आसान नहीं हो सकती है।

कुछ हेरफेर के वजह से RBI’s ban on Paytm Payments Bank . अपने ग्राहकों के हितों की रक्षा करने और यह सुनिश्चित करने के लिए कि उनका उपयोग करके किए गए भुगतान का हिसाब-किताब उचित तरीके से किया जाए, आरबीआई का कहना है कि भुगतान प्राप्त करने वाले बिचौलियों को एक नोडल खाता बनाना होगा।

RBI’s ban on Paytm Payments Bank

विक्रेता को इसी खाते से भुगतान किया जाता है, परिणामस्वरूप इस नोडल खाते में ऑनलाइन भुगतान प्राप्त करने वालों के लिए आरबीआई के आदेश के अनुसार पैसा जमा करने में कोई देरी नहीं होनी चाहिए। मौजूदा खाते को हटाने के बाद पेटीएम को अपनी भुगतान सेवाओं के लिए एक पूरी तरह से नया नोडल खाता स्थापित करने के लिए शीघ्रता से कार्य करना चाहिए।

सिस्टम चालू है और इसी तरह चालू रहेगा। बिना किसी इंतज़ार के हम एक नोडल खाता स्थानांतरित करते हैं। ये एक और चुनौती होगी जिसको सुनिश्चित किया जाए कि ग्राहकों की आवश्यकताओं को पूरा करने के लिए पर्याप्त धनराशि उपलब्ध है, स्रोतों के अनुसार, पेटीएम के ग्राहकों के पास लगभग 3000 करोड़ से 4000 करोड़ रुपये का जमा शेष है

RBI’s ban on Paytm Payments Bank क्योकिं गलत तरीके से कस्टमर्स की जानकारी का यूज़ Paytm Payments Bank द्वारा किया गया माना जा रहा है कि RBI ने बैंक द्वारा ग्राहक डेटा के दुरुपयोग के कारण पेटीएम पेमेंट्स बैंक के वॉलेट पर भी प्रतिबंध लगा दिया और 29 फरवरी से बैंकिंग परिचालन फिर से शुरू हो गया है। पेटीएम को यह सुनिश्चित करना होगा कि वह बड़ी संख्या में उन उपयोगकर्ताओं को संभाल सके जो बिना किसी समस्या के इसका उपयोग करने के लिए यूज़ कर रहे हैं। पेटीएम को एक बार फिर डिजिटल भुगतान के लिए भारत में मजबूत पकड़ बनानी पड़ेगी जो कि आज के समय में कमजोर पड़ती दिख रही है

पेटीएम और बायजूज: स्टार्टअप की चुनौतियाँ

पेटीएम (Paytm) और बायजूज (Byju’s) ने हाल ही में भारतीय स्टार्टअप समुदाय को अपनी सफलता की कहानी से प्रेरित किया है, लेकिन अब इनके पेमेंट्स बैंक की समस्या और बायजूज के संबंधित समाचारों ने इन उद्यमियों को मुश्किलें डाल दी हैं। भारत में डिजिटल इकोनॉमी की गति पर सवार इन स्टार्टअप्स की सफलता की कहानी अब कमजोर पड़ रही है, और इसकी वजहों को लेकर लोगों के जहन में सवाल उठ रहे हैं।

पहली बात, पेटीएम के मामले की ओर: पेटीएम का पेमेंट्स बैंक रेगुलेटरी मामलों में फंस गया है और इसके सुरक्षा में आई कमी के कारण Paytm मनी लॉन्ड्रिंग के शक का सामना कर रहा है। इसी वजह से RBI’s ban on Paytm Payments Bank , और इसपर कड़ी नजर रखी है और पेटीएम के पेमेंट्स बैंक के ऑपरेशनों पर रोक लगा दी है। इसके परिणामस्वरूप, इसे नए डिपोजिट लेने, फंड ट्रांसफर करने, और नए ग्राहकों को बनाने में दिक्कत हो रही है। आरबीआई ने इसे एक ऑडिट फर्म नियुक्त करने के लिए निर्देश दिया है ताकि कंपनी की गड़बड़ियों का पता लगा जा सके।

इसके बाद, पेटीएम के पेमेंट्स बैंक में कई गड़बड़ियां सामने आई हैं, जिसमें केवाईसी उल्लंघन, पैन वैलिडेशन की विफलता, और एक ही पैन नंबर के कई अकाउंट्स की समस्या शामिल हैं। यह सभी मामले इसकी सुरक्षा के कमजोर होने की वजह से सामने आ रहे हैं।

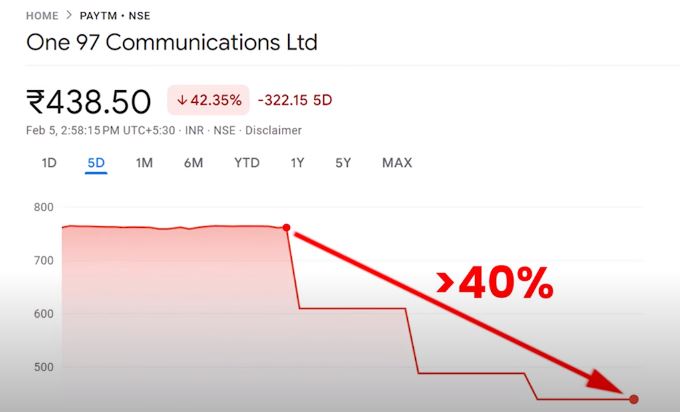

जबसे RBI’s ban on Paytm Payments Bank . तबसे आरबीआई के नए कदम के बाद पेटीएम के शेयरों की कीमतों में गिरावट देखने को मिल रही है। लोगों में इसके और बायजूज के संकट को लेकर विशेषज्ञों के बीच चर्चा हो रही है। शरद कोहली और डॉ. अनिरुद्ध मालपानी ने इन घटनाओं को समझाते हुए बताया कि पेटीएम ने आरबीआई के कंप्लायंस फॉलो नहीं किए, जिसका खामियाजा आज उसे भुगतना पड़ रहा है।

एंजेल निवेशक मॉडल के आलोचक डॉ. अनिरुद्ध मालपानी ने बताया कि बायजूज और पेटीएम दोनों ही अलग-अलग कारणों से संकट में हैं। उनके अनुसार, “बायजूज ने शुरूवात में काफी मिस-सेलिंग की और उसके बिजनेस मॉडल में मौलिकता नहीं थी। वह एकेडेमी का कॉपी-पेस्ट मॉडल था, जिसमें कमी थी। वह खान एकेडेमी की तरह स्टूडेंट्स को टैबलेट दे रही थी।

यह चर्चा बताती है कि भारत में अच्छे बिजनेस मॉडल, सुरक्षित ऑपरेशन्स, और कंप्लायंस का पालन करना स्टार्टअप्स के लिए महत्वपूर्ण है। इससे ही उन्हें ग्राहकों का विश्वास प्राप्त हो सकता है, जिससे वे अपनी सफलता की ऊँचाइयों पर बनी रह सकती हैं।

RBI’s ने कड़ा कदम उठाया Paytm Payments Bank पर

स्टार्टअप्स बाजार में काफी दिनों से चर्चा का केंद्र बनी हुई हैं। कि बायजूज और पेटीएम जैसी कंपनियों की सफलता काफी जानदार है, लेकिन इनकी कुछ गलतियां भी हमको ये सिखाती हैं। इस पोस्ट में हम देखेंगे कि इन बड़ी कंपनियों के सफलता और असफलता के पीछे का सच क्या है और स्टार्टअप्स को कैसे चुनौतियों का सामना करना चाहिए।

बायजूज की चुनौतिएं:

बायजूज को उसके गलत रेवेन्यू मॉडल की वजह से भी नाकामी मिली। मालपानी ने कहा, “बायजूज की सेल्स स्ट्रैटिजी भी सही नहीं थी। कंपनी मिस सेलिंग कर रही थी और अपनी क्षमता से ज्यादा अधिग्रहण कर रही थी। इसने बहुत ज़्यादा पैसा खर्च करते हुए कई और कंपनियां ख़रीद लीं और आख़िर में उसे लोन चुकाने में भी मुश्किलें आने लगीं।”

पेटीएम की चुनौतियां :

पेटीएम के मामले में रेगुलेटर्स ने कोई कार्रवाई नहीं की, और इसका असर हुआ। उसके रेवेन्यू मॉडल में भी खामी दिखाई दी, लेकिन इसमें सुरक्षा का मुद्दा भी सामने आया। महत्वपूर्ण है कि यह बताया जाए कि यह समस्याएं उत्पन्न कैसे हुईं और उनका समाधान क्या हो सकता है।

स्टार्टअप्स की सीख:

शरद कोहली ने बताया, “स्टार्टअप्स की सफलता की दर 30-40 फ़ीसदी ही है, और 60 से 70 फ़ीसदी स्टार्टअप्स नाकाम रहते हैं। लेकिन जो स्टार्टअप्स सही बिजनेस मॉडल और सही रणनीति के साथ काम करते हैं, वे काफी सफल होते हैं और लोगों को रोजगार प्रदान करते हैं। और काफी लम्बे समय तक टिकते है “

कैसे उबरेगा इन सब परेशानियों से पेटीएम

इस समय, सरकार और पेटीएम कंपनियां (RBI’s ban on Paytm Payments Bank) मिलकर डिजिटल लेन-देन के क्षेत्र में सुरक्षा को मजबूत करने पर काम कर रही हैं। नए सुरक्षा प्रोटोकॉल्स को स्थापित करने के लिए कठिन कदम उठाए जा रहे हैं ताकि उपयोगकर्ताओं को सुरक्षित महसूस हो सके और वे बिना चिंता के डिजिटल लेन-देन का आनंद ले सकें।

पेटीएम के संकट ने भारतीय समाज को डिजिटल लेन-देन की सुरक्षा की महत्वपूर्णता को समझाया है। RBI’s ban on Paytm Payments Bank के इस कदम से सुरक्षा के मामले में सुधार करने की जरूरत है ताकि लोग आत्मनिर्भरता के साथ डिजिटल लेन-देन का आनंद ले सकें और उन्हें इसमें किसी भी तरह का संकट महसूस न हो।

भारत में स्टार्टअप्स को लेकर आशावादी होना महत्वपूर्ण है, लेकिन जबसे RBI’s ban on Paytm Payments Bank तबसे सफलता के लिए सही दिशा में कदम उठाना भी जरूरी है। ये स्टार्टअप्स और उनकी चुनौतियां हमें यह सिखाती हैं कि हमें किसी भी रोजगार में सही दृष्टिकोण और सही रणनीति की आवश्यकता है ताकि हम सफलता की सीढ़ी पर चढ़ सकें।साईट पे जाएं